套期保值投机分析

套期保值是与现货严格对应的,与现货的操作方向相反,投机指根据对市场的判断,把握机会,利用市场出现的价差进行买卖从中获得利润的交易行为。套期保值和投机都是期货市场不可或缺的组成部分,但套期保值的实际操作中有投机的成份,因此套期保值者掌握一些投机的技巧是十分必要的,可以使套期保值的效果更好。

套期保值

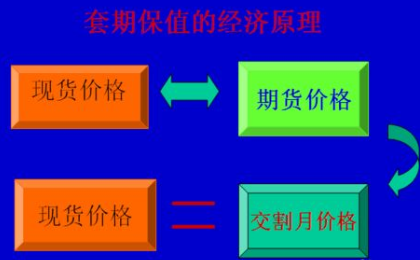

套期保值是指把期货市场当作转移价格风险的场所,利用期货合约作为将来在现货市场上买卖商品的临时替代物,对其现在买进准备以后售出商品或对将来需要买进商品的价格进行保险的交易活动,“品种相同、月份相同、数量相当、方向相反”是套期保值的四大经典原则。从这个定义中可以看出,套期保值是与现货严格对应的,与现货的操作方向相反,中间不存在投机的成份,但在实际操作中,自产原料保目标利润、预防存货跌价损失,甚至日常经营管理中的产供销平衡保值中都多多少少需要对价格的走势进行判断等,即会涉及到投机问题。但这些大多数属于“被动”投机,往往不容易事先就被察觉,或者是由于套期保值者对“套期保值”的概念理解不深刻造成的,并不是套期保值者的主观意愿。本文以铜相关企业为例,就这一问题提供自己的看法和一些解决方法,供相关人士参考。

套期保值操作

自产原料保值中的投机问题分析

自产原料的特点是成本相对稳定,电解铜销售价格对利润影响很大。其保值的基本做法是,期初根据公司的财务目标,利用财务模型推出实现财务目标的铜价格,商 务 部门从分析市场的角度对价格进行预测,反复平衡达成卖出的最低入市目标价,卖出之后按照自产原料的实际产量对应平仓。这中间至少涉及两方面的投机问题:第一,卖出的最低入市目标价基本都是预测价格,能否达到并不能确定,这中间就存在对价格的走势判断,具有投机性。在价格没有达到之前,自产原料生产的产品是按照市场价格卖出的,并没有达到预期的销售价格,如果价格继续下跌,距离实现财务目标会越来越远,即使之后价格上涨,为了达到既定的财务目标,也必须通过上调原来的最低入市目标价才能实现,这样一来就具有更大的投机性了。第二,目前对自产原料的卖出保值都是通过卖出电解铜来进行的,属于替代性保值,两者之间的价值并不相等,如果简单的按照金属量来卖出,就有超卖的嫌疑,这部分的卖出量就很难完全界定为保“值”了,用保“量”来解释应该更加合理,就是说,超卖的部分具有很大的投机性。笔者倾向于如果原料与产品之间的增值部分涉及的辅助材料也是上市的期货品种,就将原料折算成产品、按价值相等的原则来保值,辅助材料也对应保值更加合理;如果辅助材料无法保值,按金属量卖出保值的实质是用产品的卖出保值替代了辅助材料的保值,更多的是保产品的销售价格,也是可以理解的。如果原料是上市的期货品种,这个问题就迎刃而解了。

预防存货跌价损失中的投机问题分析

存货的特点是量大、期初价格和平仓时点已知,但不能交割。预防的方法大致有:以不低于财务期初的价格卖出保值,期末价格买进平仓;将原料作价期移到期末的月份之后,减少库存作价量,期末价格买进之前少买原料;卖出到期日为下个期初的看涨期权(行权价为预测的期间最低上涨目标价)、买进到期日为下个期初的看跌期权(在市场价格远高于期初价格时考虑、行权价在期初价格以上)或者两者的组合等等,被行权的空头按期末价格平仓。这种操作和自产原料的卖出保值一样,有价值匹配的投机问题,而且存货的存在方式更多,各种存货的价值也不相同,有些还无法通过市场价格来确定,所以更复杂。而预防存货跌价损失操作中的最大投机问题是存货不能交割,就是说在企业的存续期间,是没有相应可以卖出的产品与保值头寸对应的,到期只能买进平仓,一旦在头寸需要了结时市场出现逼空的情况,尽管跌价损失可以部分或者全部弥补,但存货价值超过期初的部分无法变为利润,而在期货市场上产生的巨大平仓损失将立即体现,所以将原料作价期后移的做法比持有空头头寸相对稳妥,但效果可能远不如持有空头头寸:在市场出现逼空的时候可以继续后移,直到市场恢复正常结构为止。但期初原料作价期的价格往往是某段时间的平均价,未必会高于期初价格。

日常产供销平衡保值中的投机问题分析

是指原料和产品两头在外部分的保值操作。这种保值一般以月度产供销平衡为原则、以平均价为考核目标进行,只把不平衡的部分在期货市场上对应保值。由于企业要考虑资金的使用效率,会尽量降低产品库存,所以销售量基本等于产量,如果买进原料的量小于产量,则在期货市场进行买进保值,只要买进价格低于月平均价,保值就是成功的,反之则卖出保值,只要卖出价格高于月平均价,保值就是成功的。这种操作表面上看相对简单,不必对价格的中长期走势进行预测,但其中也蕴涵了大量的投机问题:第一,假设某铜冶炼厂某月需要在期货市场上买进1000吨原料才能做到产供销平衡,而该月共有20个交易日,则平均每天必须买进50吨,且买进的价格必须在日结算价以下,保值才算成功,这在无法做当日结算价的期货市场上就要求具体的操作人员对铜价的当天走势进行判断,也就是涉及到投机问题了。而按照随机游走理论,这种超短期的价格走势根本无法判断。所以笔者建议用最大持仓量和控制累计亏损的方法对这部分操作进行管理。比如说,如果规定某个操作人员的最大单边持仓量为200吨,累计亏损不超过200万,那么他每天必须买进50吨的操作也可以变换成最大一次买进200吨、4天操作一次了,就不一定要对每天的走势进行判断了,也就是说,在风险可控的前提下给了操作人员更大的自由度了,但这只是笔者的建议,并不能彻底解决这种操作中的投机问题。第二,生产电解铜的原料中,有铜精矿、冰铜、粗铜和阳极铜等,都按照铜量来保值,中间也存在投机的成份,这在前面已经详细论述过了,是替代性保值中普遍存在的问题。同样的道理,下游的铜加工企业在进行卖出产品的保值操作时,由于产品的价值比电解铜高,如果按铜量卖出,显然保的“值”少了,最好也用加大保值量到价值相等的程度来解决。第三,公司的月度产量是计划产量,与实际产量会有出入,保值也是按照计划产量进行的,保值的差额部分也有投机的成份,必须在实际产量出来之后及时调整。

套期保值经济原理

保值中的其他投机问题分析

卖出保值时,如果约期在实现销售之前,到期无法交割,只能移仓,这部分的头寸实质上有很大的投机成份,因为一旦该约期到期时出现逼空的情况,会显著高于远期价格、甚至当时的现货价格,移仓将遭受额外的损失。解决这个问题的方法就是卖出保值时,约期必须在实现销售之后,不能因为当时的价格结构问题而选择过近的约期。买进保值虽然也存在类似问题,但市场出现逼多的情况还是相对少见的。实际操作中必须重视约期与现货交易实现时间之间的关系问题,才能避免潜在的不必要的损失。

当汇率出现阶段性单边趋势时,如果保值操作的市场与实际的现货交易市场不一致,也可能降低保值效果,甚至产生实质性的亏损,这也可以算成“另类”的投机吧。以人民币兑美元为例,某铜冶炼企业的原料从国外进口,以美元计价,而在国内销售电解铜,以人民币计价。假设该企业某段时间要卖出保值,即使造成这种情况的原因是因为多买了原料,按道理来说卖出保值也必须在国内市场进行,因为该企业一般不会将多余的原料直接在国外市场卖出,而是加工成电解铜在国内市场卖出,实质上保的是产品销售,在电解铜实现销售时再对应买进平仓,这样做就没有汇率变动对相对价格波动影响的风险了。但如果这段时间人民币兑美元持续升值,而该企业的卖出保值又是在国外市场进行的,这极有可能出现国外市场铜价上涨,保值头寸出现亏损,而国内市场铜价滞涨甚至下跌、期货和现货市场双亏的局面,就是实质性的亏损了。解决这个问题的方法是:如果保值操作的市场与实际的现货交易市场不一致,则必须同时对汇率进行保值,否则就是汇率投机了。反之,如果是进行买进保值,则优先考虑在国外市场进行,如果选择在国内市场进行,则也必须同时对汇率进行保值,才能真正的达到保值的效果。跨市套利操作中,如果不把汇率波动当成盈利的因素之一,只考虑获得价差的变动收益,也必须同时对汇率进行保值。期货入门网http://www.qihuorumen.com

结束语

套期保值和投机都是期货市场的基本功能。两者是相辅相成的,并不是对立的关系:没有投机者参与,套期保值也将无法实现;只有投机者参与的市场,与赌场无异,根本没有存在的必要。套期保值者必须掌握一些投机的技巧,才能达到更好的保值效果。比如说具体的交易日里一些价格最可能出现大幅波动的时间点、相对应的技术分析和套利的基本知识等。必须杜绝打着保值的幌子进行投机。从套期保值的角度来说,投机只能是战术层面的问题,比如说在进行卖出保值时,最多只能使卖出的价格高一点而已,并不能解决套期保值中战略层面的问题。但在实际的保值实践中,很多企业都是先从投机的角度出发,判断价格的趋势进行操作,冠以“保值”的幌子,并没有和实际的现货操作对应起来,长此以往,亏损将是不可避免的。

免责声明:本站对文中的陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何的保证。请读者仅供参考,并自行承担全部责任。本站转载旨在“信息共享”传递之目的,转载文中所有素材的版权归原作者所有,如有侵权请联系我们修改或删除。