如何开展套期保值?

期货套期保值原理:期货价格与现货价格受到相似的供求等因素影响,两者的变动趋势相同,这样的话,通过套期保值,无论价格是涨还是跌,总会出现一个市场盈利另一个市场亏损的情形,盈亏相抵,就可以规避因为价格波动而给企业带来的风险,实现稳健经营。

套期保值应满足以下条件:

-

在套期保值数量选择上,要使期货与现货市场的价值变动大体相当

-

在期货头寸方向的选择上,应与现货头寸相反或作为现货未来的替代物

-

期货头寸持有时间段与现货承担风险的时间相对应

套期保值的本质是风险对冲,因此在评价套期保值效果时,应将期货头寸的盈亏与现货盈亏作为一个整体进行评价,两者抵充的程度越大,规避风险的效果也就越好。不要期货市场出现亏损,就认为套期保值是失败的,如果仅以期货头寸盈亏来评价套期保值的效果,会导致企业或套期保值操作人员的套期保值行为目标扭曲,从而出现套期保值“投机化”的倾向。

第一、套期保值的种类

(一)卖出套期保值

卖出套期保值的操作主要适用于以下情形:

第一、持有某种商品或资产(此时持有现货多头头寸),担心市场价格下跌,使其持有的商品或资产的市场价值下降,或者其销售收益下降。

第二、已经按固定价格买入未来交收的商品或资产(此时持有现货多头头寸),担心市场价格下跌,使其商品或资产市场价值下降或其销售收益下降。

第三、预计未来要销售某种商品或资产,但销售价格尚未确定,担心市场价格下跌,使其销售收益下降。

(二)买入套期保值

买入套期保值的操作主要适用于以下情形:

第一、预计未来要购买某种商品或资产,购买价格尚未确定时,担心市场价格上涨,使其购入成本过高。

第二、目前尚未持有某种商品或资产,但已按固定价格将该商品或资产卖出(此时处于现货空头头寸),担心市场价格上涨,影响其销售收益或者采购成本。

基差与套期保值效果

基差=现货价格-期货价格。当基差变大时,称为“走强”。基差走强常见的情形:现货价格涨幅超过期货价格涨幅,以及现货价格跌幅小于期货价格跌幅。这意味着,相对于期货价格表现而言,现货价格走势相对较强。当基差变小时,成为“走弱”。基差走强常见的情形:现货价格涨幅小于期货价格涨幅,以及现货价格跌幅超过期货价格跌幅。这意味着,相对于期货价格表现而言,现货价格走势相对较弱。

第二、基差变动与套期保值效果

(一)基差变动与卖出套期保值

[例 1]5月初某糖厂与饮料厂签订销售合同,约定将在8月初销售100吨白糖,价格按交易时的市价计算。目前,白糖现货价格为5500元/吨。该糖厂担心未来糖价会下跌,于是卖出10手(每手10吨)9月份白糖期货合约,成交价格为5800元/吨。至8月初交易时,现货价格跌至每吨5000元/吨,于此同时,期货价格跌至5200元/吨。该糖厂按现货价格卖出100吨白糖,同时按期货价格将9月份白糖期货合约对冲平仓。套期保值效果见下表:

该案例中,由于现货价格下跌幅度小于期货价格下跌幅度,基差走强100元/吨。期货市场盈利600元/吨,现货市场亏损500元/吨,两者冲抵后存在净盈利100元/吨。通过套期保值,,该糖厂的实际售价是:现货市场实际售价+期货市场每吨盈利=5000+600=5600元。该价格要比5月初的5500元每吨高100元,而这100元/吨正是基差走强的变化值。这表明,进行卖出套期保值,如果基差走强,它可以使套期保值者获得一个更为理想的价格;反之,如果基差走弱,两个市场相抵后存在净亏损,它将使套期保值者承担基差变动不利的风险,其价格与其预期价格相比要略差一些。

(二)基差变动与买入套期保值

【例2】5月初,某饲料公司预计3个月后需要购入3000吨豆粕。为了防止豆粕价格上涨,该饲料公司买入9月份豆粕期货合约300手(每手10吨),成交价格为2910元/吨。当时现货市场豆粕价格为3160元/吨。至8月份,豆粕现货价格上涨至3600元/吨,该饲料公司按此价格采购3000吨豆粕,与此同时,将豆粕期货合约对冲平仓,成交价格为3280元/吨。套期保值结果见表:

套期保值期现分析

在该案例中,由于现货价格上涨幅度大于期货价格上涨幅度,基差走强70元/吨。期货市场盈利370元/吨,现货市场亏损440元/吨,两者相抵后净亏损70元/吨。通过套期保值,该饲料公司的豆粕的实际购入价相当于:现货市场实际采购价格-期货市场每吨盈利=3600-370=3230元/吨。该价格要比5月初的3160元/吨的价格高70元/吨,而这70元/吨正是基差走强的变化值。这表明,进行买入套期保值,如果基差走强,两个市场盈亏相抵后存在净亏损,它将使套期保值者承担基差变动不利的风险,其价格与预期价格相比要略差一些。反之,如果基差走弱,两个市场盈亏相抵后存在净盈利,它将使套期保值者获得的价格比预期价格更理想。

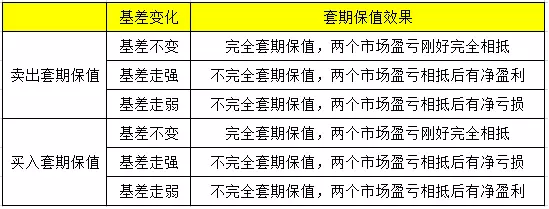

根据以上分析,我们可以将买入套期保值和卖出套期保值在基差不同变化情形下的效果进行概括,如下表:

期货入门网http://www.qihuorumen.com

套期保值效果

免责声明:本站对文中的陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何的保证。请读者仅供参考,并自行承担全部责任。本站转载旨在“信息共享”传递之目的,转载文中所有素材的版权归原作者所有,如有侵权请联系我们修改或删除。