私募证券基金期权策略产品市场概况

表现平稳且排名靠前

我们以期权市场机构投资者为切入点,通过分析期权市场机构投资者的交易行为、投资偏好等信息,来了解期权类基金产品市场的整体概况。

[期权市场投资者分析]

场内期权市场投资者结构

期权市场参与者主要分为三类:做市商、机构投资者和个人投资者。以美国为典型代表的国外期权市场投资者结构通常以做市商为主导,做市交易占比过半,有效提高了市场流动性。根据美国期权清算公司(OCC,美国所有期权交易集中清算场所)的数据,2023年10月期权做市商交易占比约52%。但当前国内期权做市商市场规模相对不大,以目前披露相关数据的上交所为例,2022年主做市商日均成交340.00万张(双向),占全市场的38.27%;日均持仓123.77万张(双向),占全市场的12.52%。

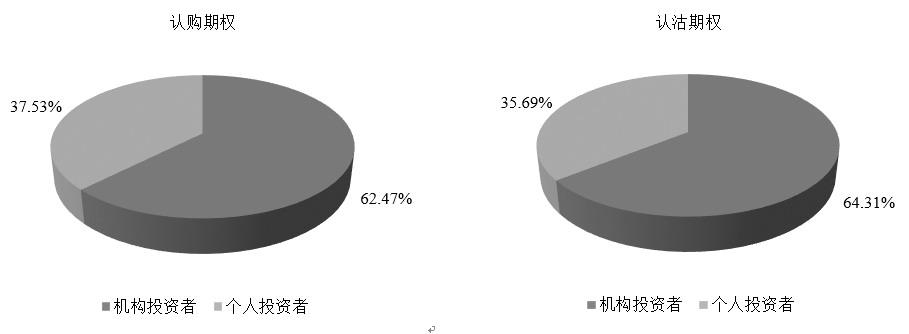

图为2022年上交所机构与个人投资者交易量占比

从上交所期权市场交易量截面数据来看,机构投资者占多数,2022年机构投资者认购、认沽期权交易量分别占所有认购、认沽期权交易量的62.47%、64.31%。从时序上看,机构投资者交易量占比逐年上升,在认购期权、认沽期权中分别从2020年的54.01%、58.01%上升到2022年的62.47%、64.31%,反映出期权市场投资者机构化、专业化的趋势。

表为2020—2022年上交所不同类型投资者认购期权、认沽期权交易量占比

机构投资者偏好期权卖方策略

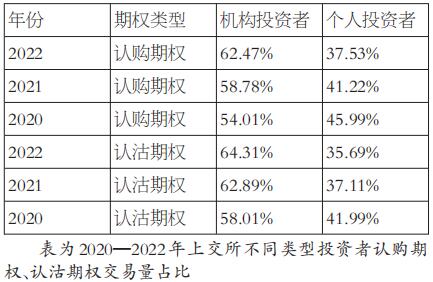

根据上交所期权市场有关数据,个人投资者和机构投资者的投资偏好有所差异。

图为2022年上交所期权市场不同类型投资者投资偏好

个人投资者偏好于买入开仓和卖出平仓,2022年买入开仓交易占其所有开仓交易的63.10%,卖出平仓占其所有平仓交易的63.19%。从2020—2022年的时序数据来看,这两项数据均呈下降态势。买入开仓、卖出平仓在投资逻辑上是先买入开仓再卖出平仓,说明个人投资者的投资方向整体偏买方策略。

机构投资者偏好于卖出开仓(不含备兑开仓)和买入平仓,2022年卖出开仓占其所有开仓交易的78.73%,买入平仓占其所有平仓交易的83.93%,且从2020—2022年的时序数据来看,这两项数据均呈上升趋势。卖出开仓、买入平仓在投资逻辑上是先卖出开仓再买入平仓,由此可以推出机构投资者整体偏卖方策略。

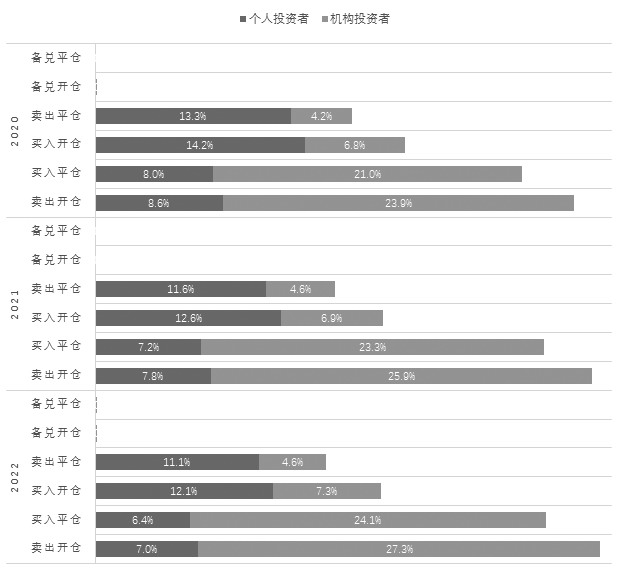

图为2020—2022年上交所期权市场不同类型投资者交易偏好

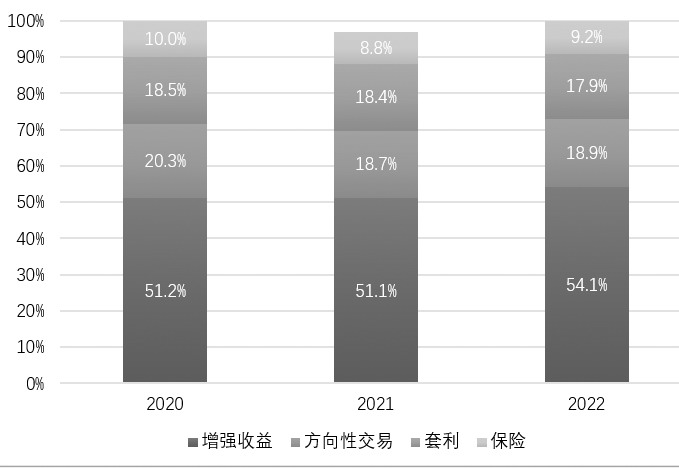

机构投资者偏好增强收益和套利交易

从2020—2022年上交所期权市场投资者交易行为时序和截面数据来看,投资者以增强收益为主,2022年增强收益占所有交易目的的54.12%,套利次之,方向性交易再次之。区分不同投资者来看,机构投资者的交易目的多是增强收益和套利交易,而个人投资者以增强收益和方向性交易为主。其中,增强收益的交易行为占比近年来有所提高。

图为2020—2022年上交所期权市场投资者交易目的

以指数增强基金为例,自2009年以来指数增强基金逐渐走入投资者视线,利用期权对指数进行增强的方法也在期权正式挂牌交易后广泛应用,保护性策略、备兑策略是投资组合中实现增强收益的重要方式。加上近年来挂钩不同指数/ETF的场内期权品种陆续上市,可选场内金融期权品种已超10个,具备灵活对冲和另类收益两大优势的期权策略为增强型基金产品和资产组合管理从交易对象、产品设计、策略容量等方面带来增量空间。根据私募排排网的数据,近两年各指数增强策略指数收益均显著跑赢指数本身。挂钩上证50、沪深300、中证500和中证1000指数的指数增强型基金规模从2013年的213.39亿元发展到2023年11月的1612.09亿元。指数增强基金产品稳步发展的过程中,部分产品应用期权进行风险管理、增厚收益,在一定程度上促进了期权市场的发展。

[期权策略指数表现]

期权策略统计口径同私募排排网二级策略中的期权策略,实际投资品种包括但不限于场内金融期权、商品期权。本节所有策略指数均来源于私募排排网,数据覆盖国内绝大多数私募证券基金,旨在全面、客观、准确地反映私募基金的整体表现。其中,以期权策略指数的编制为例,期权策略指数以“点”为单位,精确到小数点后两位,指数统一基点为1000.00点,基期为2020年12月31日,以成份基金的单位净值为基础,采用简单加权平均法得到计算期指数点位。对于已发生的分红数据,按分红再投资计算。

整体维持较好业绩

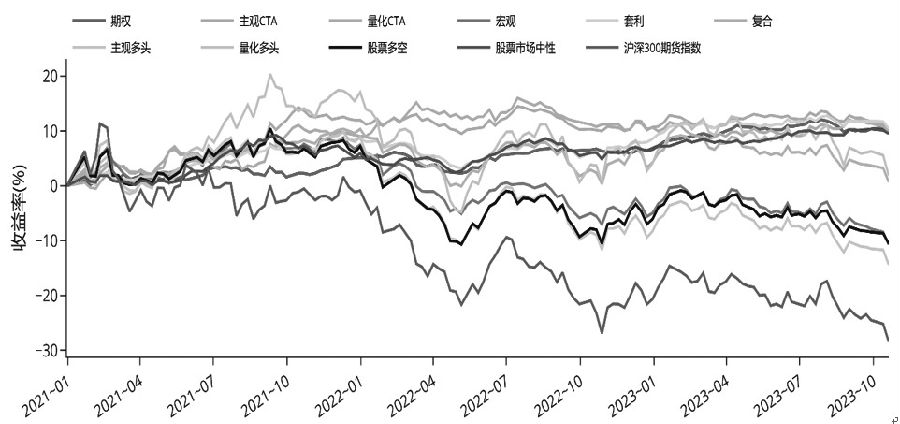

根据私募排排网对于策略指数的分类,我们选取标的为期货及衍生品的其余两大类策略指数(主观CTA和量化CTA)、股票策略指数(宏观、套利、复合)、多资产策略指数(主观多头、量化多头、股票多空、股票市场中性)以及沪深300期货指数与期权策略指数,通过对比期权策略指数在一众策略指数中的表现,间接观测期权类基金产品业绩情况。在区间收益上,不管是短周期还是中长周期,期权策略指数排名靠前,表现平稳。在区间风险上,不管是短周期还是中长周期,期权策略指数回撤较小。

图为私募基金各策略指数收益率

期权策略指数之所以表现平稳,回撤较小,主要是由于期权策略基金管理人可以根据期权的多维特征构建波动率曲面套利、价差套利等波动较小的策略,其盈亏的关键在于价差变化,而非绝对价格水平,标的价格的变化对期权策略组合的影响相对较小,故波动相对较小。

期货及衍生品策略中,以套利策略为主的期权策略私募基金,受市场系统性风险波动较小,整体维持相对较好的业绩。主观CTA和量化CTA策略受益于三季度商品市场的修复行情,整体回撤也相对较小。股票策略中,股票市场中性策略对冲了系统性风险,通过投资者的选股能力以及股指期货偏高的基差水平,在今年保持了稳健的业绩表现。与之相对,主观多头、量化多头等贝塔系数较高的策略受A股市场整体拖累,业绩表现欠佳。多资产策略中,今年以来市场对于宏观周期的把握难度加大,宏观策略和复合策略表现不佳,套利策略相对稳健。

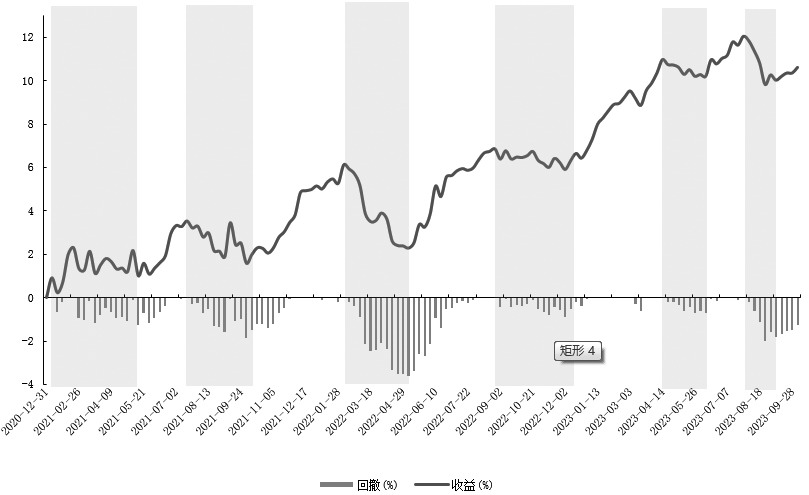

历次回撤均伴随权益市场大幅波动

图为期权策略指数回撤和收益

近三个月股指市场整体走弱,期权策略指数收益为负,但在一众策略指数中,期权策略指数业绩表现平稳,回撤较小。历史上,期权策略指数历次回撤多伴随着标的市场行情大幅波动。2021年至今,期权策略指数共经历了6次较为明显的回撤。以今年发生的两次较大回撤为例:

2023年4月中旬至6月初,受人民币波动和经济修复动能影响,市场风险偏好下降。从内生角度来看,4月底的中央政治局会议表态相对克制,市场对政策预期较为保守,总体中性,而需求动能释放不足开始对经济产生影响,包括先后公布的4月PMI数据显示景气度出现回落、CPI持续下行引发通缩担忧以及社会融资规模不及预期。市场交易逻辑从经济基本面的强预期向弱现实回归,叠加人民币汇率阶段性走弱,大盘处于下探寻底过程。期权隐含波动率短暂快速冲高,随后迅速回调,期权策略指数在此期间也出现小幅回撤。

2023年7月下旬至8月中下旬,美联储仍处加息周期,中美利差的进一步扩大促使外资流出,A股市场交易情绪走低,各大股指走出振荡下跌行情,上证50、沪深300、中证1000指数在8月均出现5%以上的跌幅,期权隐含波动率大幅冲高,期权策略指数也出现接近2%的回撤。此后,8月28日印花税下调消息促使隐含波动率快速拉升,但次日便开始回落,期权策略回撤开始缩小,期权策略指数收益转增。

[期权策略基金产品表现]

我们以私募市场为代表,观察期权策略基金产品的整体表现,并区分管理人规模和基金成立时间进行分析。今年以来,期权策略私募基金收益率的平均值为5.57%,中位数为5.26%,最大值为96.7%,最小值为-71.05%。

管理人规模

基金管理人规模普遍较小。私募排排网2023年11月公布净值的451只期权策略基金产品的数据显示,基金类型包括私募证券与期货资管。按管理人规模划分期权策略基金产品,管理人规模0—5亿元的共300只,管理人规模5亿—10亿元的34只,管理人规模10亿—20亿元的81只,管理人规模20亿—50亿元的18只,管理人规模50亿—100亿元的6只,管理人规模100亿元以上的1只,其余11只产品管理人为期货资管,规模数据未披露。

小规模出“黑马”“更激进”,整体表现分化明显。从统计数据来看,近三年、近两年、近一年、近半年、近三个月、近一个月、近一周、今年以来所有维度的收益率表现中,收益率最大值均出现在管理人规模0—5亿元的基金中,同时区间收益率最小值也出现在管理人规模0—5亿元的基金中。在期权策略产品的各个时间周期中,期货资管与10亿—20亿元、20亿—50亿元小规模管理人业绩表现相对稳定。近1年期货资管的11只产品平均表现占优,收益率以及夏普比率角度排名均靠前。

成立时间

基金运行时间普遍较短。私募排排网2023年11月公布净值的451只期权策略基金产品的数据显示,截至2023年11月17日,期权策略私募基金成立运行时间小于1年的共123只,成立1—3年的共229只,成立3—5年的共66只,成立5—10年的共33只。

成立3—5年的基金整体业绩相对更优。从统计数据来看,成立3—5年的基金区间收益率业绩表现在今年以来、近一个月、近三个月、近半年、近一年、近三年这几个区间收益率分组中最高。近一年风险收益中,成立3—5年的基金在近一年阿尔法、夏普比率的平均值和中位数最高,索提诺比率的平均值也最高。

[配置观点]

股指基本面:随着美国控制通胀取得成效以及加息引发的一系列负面效应开始显现,市场预期美联储本轮加息周期基本结束,并认为2024年首次降息时点将提前。后续美联储对于利率的预期管理可能引起市场波动,但美债利率见顶、人民币汇率触底回升的长期趋势不变,待市场信心进一步修复,将对股指形成向上驱动。国内环境来看,当前各项经济指标均有回暖迹象,加之中央工作会议定调托底经济和市场的信号较为明确,多项政策持续出台稳定投资者信心,政策底部较为明确,长线资金可考虑底部配置机会,谨慎投资者可耐心等待至市场出现趋势性信号。

期权策略观点:10月中旬股指市场出现快速下跌行情,且突破前期支撑点位,市场担忧情绪带动期权隐含波动率上升,卖出期权策略发生亏损,买权保护策略对于尾部风险的控制较好。与此同时,隐含波动率的上行带来更多的日内波动率曲面套利机会,利好套利类策略。10月下旬以来,股指触底反弹后持续振荡,波动率整体下滑,隐含波动率仍高于标的历史波动率,卖出金融期权类策略表现较好。后续而言,股指仍处于筑底阶段,期权隐含波动率跌至历史偏低水平并窄幅徘徊,卖出期权类策略较为稳定。但如果未来市场趋势性行情超出预期,那么股指有一定跳空概率,这种情况下卖权类策略对冲或止损难度增加。若波动率放大,则建议关注期权价差策略、无风险套利和波动率曲面套利机会。(作者单位:中信建投期货)

上一篇:基差交易在股指期权上的应用

下一篇:构建卖出看跌期权策略

免责声明:本站对文中的陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何的保证。请读者仅供参考,并自行承担全部责任。本站转载旨在“信息共享”传递之目的,转载文中所有素材的版权归原作者所有,如有侵权请联系我们修改或删除。