解析“多头仓位+卖出期权”组合策略

在期权众多经典策略中,备兑被投资者广为熟知,在振荡行情中,可以发挥出收益增强的效应,在上涨行情中,能够以目标价格卖出标的。相比之下,在多头持仓基础上再配置卖出宽跨式策略,可以在振荡行情中收取看涨与看跌期权的双边权利金,增收效果强于备兑,既能够以较高的目标价格卖出标的,也能够在大跌之后实现低价补仓,从而降低多头成本。而触发目标式卖出期权建仓更具灵活性,具有较高权利金收益的优势。

[期权备兑策略]

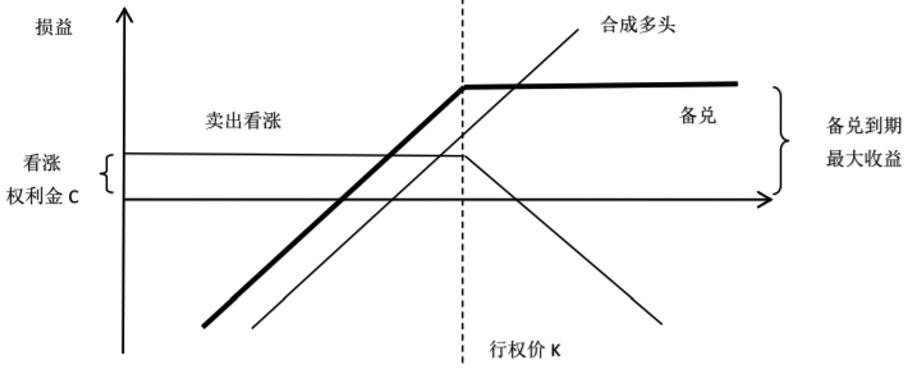

标准的期权备兑策略是指在持有期权标的基础上,再卖出期权,通过收取期权权利金来增强收益。在商品期权领域,根据标的方向可以分为多头备兑与空头备兑,前者为多头持仓加上卖出看涨期权,后者为空头持仓加上卖出看跌期权,本文以多头备兑策略为例。

对于多头备兑策略,最大盈利有限,到期时当标的价格S在看涨期权行权价K之上时,备兑组合最大盈利恒为C+K-S,其中C为看涨期权权利金。对于备兑策略的优缺点,投资者耳熟能详,振荡行情中可以收取权利金增强收益,但是在大涨时限制住了收益空间,大跌时对冲效果弱。从数据统计角度来看,大部分时间为振荡行情,备兑策略收取权利金的概率较大。因此,多头备兑策略能否增收取决于标的指数的上涨幅度。

图为期权备兑组合到期损益

在大部分行情中,备兑策略可以满足投资者的收益增强需求,基于期权标的与资产组合相关性的角度,投资者可以复制为卖出看涨期权+现货、卖出看涨期权+期货多头的模式。但在连续大涨行情中,多头备兑策略收益空间受到限制,跑输单一持有多头仓位,因此,对于备兑策略如何优化,在实际操作中可以进一步结合波动率与时间维度进行优化,比如当标的经过一波大跌后企稳振荡,隐含波动率居于高位,选择卖出次远月虚值看涨期权,因为隐含波动率高位回落背景下,次远月虚值合约带来的波动率收益更加丰厚。

[多头仓位+卖出宽跨式策略]

多头备兑策略在非大涨行情中可以有效增强多头持仓收益。在实际操作中,投资者或者企业主可能面临一个常见的问题:大跌破位后,有强烈补仓需求,怎么补或者什么时候补仓成为困扰投资者的重要问题。在收益增强与低价补仓的需求驱使下,多头仓位+卖出宽跨式策略比较契合。

通常在原有多头仓位基础上加大买入,直接补仓可以摊低平均成本,但缺点也十分明显,一旦标的进一步下跌,则面临着亏损扩大的不利局面。部分投资者多头仓位被套住后,也会考虑采用备兑策略,通过收取权利金降低持仓成本,缺点是降成本幅度较小,且标的如果反转大涨突破行权价,收益空间受到限制,而且备兑策略中未加入补仓操作,难以满足投资者在某段行情中的补仓需求。

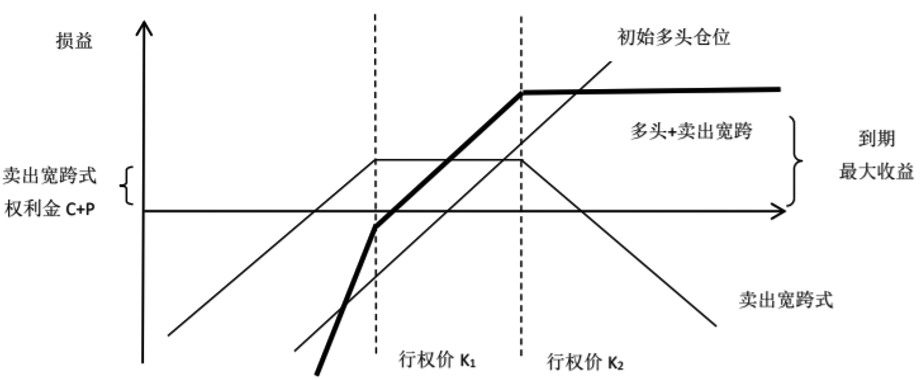

对于多头仓位+卖出宽跨式组合,其中有卖出虚值看涨期权与卖出虚值看跌期权两个合约。随着期权标的指数的变动,未来存在三种可能性:第一,当到期时标的价格处在K1与K2之间时,看涨期权与看跌期权均不会被行权,此时,多头+卖出宽跨式组合可以同时获得双边权利金C+P,比备兑策略的单边权利金C更高,增收效果更好。

第二,当到期时标的价格进一步下跌,且跌破了K1行权价时,到期触发了看跌期权义务仓被行权,投资者相当于以K1价格买入对应数量的标的,此时投资者即获得了C+P的权利金收入,也实现了以K1低价格补仓的需求,对比此前直接以S的现价直接补仓,前者更具优势(因为K1<S)。

第三,当到期时标的价格反弹上涨并且突破K2行权价时,触发了看涨期权义务仓被行权,投资者以K2的价格卖出对应数量的标的,同样获得了C+P的双边权利金收入。只要标的指数未发生反转式的连续大涨行情,这种组合策略的优势非常明显,既可以获得双边权利金收入,也能够以低价补仓,并且在预期的出货价格K2卖出标的。

图为多头仓位+卖出宽跨式的到期损益

[触发目标式期权卖方建仓策略]

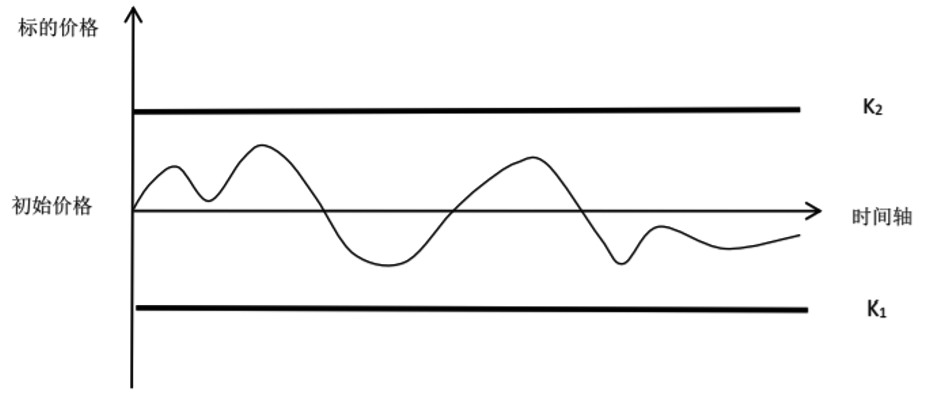

以上分别介绍了经典的备兑策略以及多头+卖出宽跨式组合策略,这两种策略在预判目标价位时,就建仓锁定到期时的出售价格或者补仓价格,比如当前价格为S,预计到期上涨的目标价格为K2,则当前构建行权价为K2的备兑策略;同理,向下也可设定补仓的预期价位K1,构建多头+卖出宽跨式组合。在建仓时,虚值看涨期权与看跌期权权利金不高,特别是低隐含波动率背景下的行情中,虚值期权权利金折价,因此,下面介绍在触发目标价位后建仓的期权卖方策略。具体操作模式如下:当前标的价格为S,投资者预期后市标的上方阻力较大,在持有标的同时有增收或者下跌补仓需求。设定未来卖出标的的卖出价格K2,以及未来补仓买入标的的买入价格K1。

第一种情形,如果其间标的价格没有突破K2或者跌破K1,投资者仍然仅仅持有标的,不做期权策略(设为情形1-1);

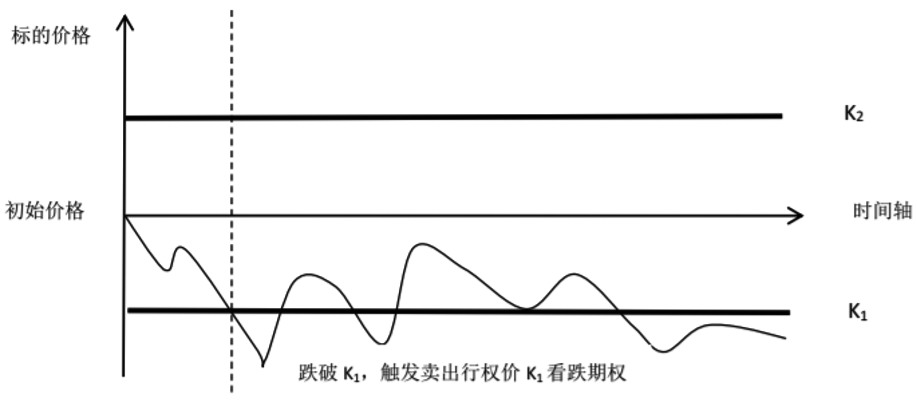

图为期权标的运行轨迹(情形1-1)

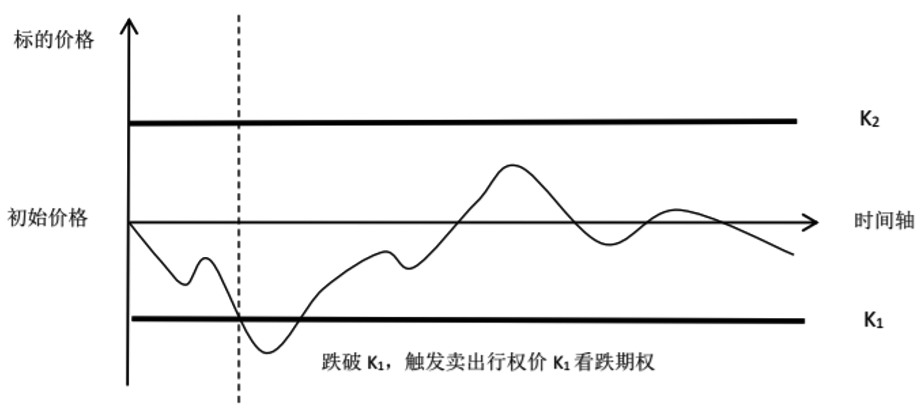

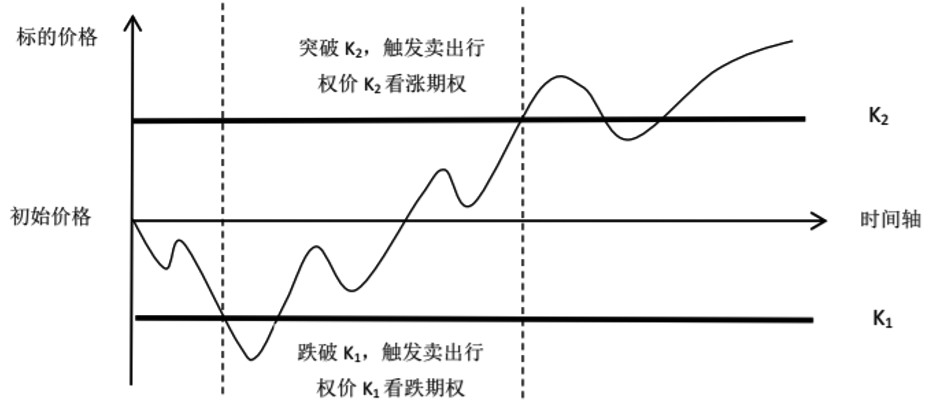

第二种情形,如果标的价格先跌破了K1行权价,在原有多头仓位的基础上再卖出行权价为K1的看跌期权,此时该看跌期权已经为平值期权(需要注意合约到期月份的选择),权利金比虚值期权更加丰厚。如果其间标的价格均维持在K1与K2之间,且其间也未突破K2价格,则可以获得权利金收入(设为情形2-1);如果其间未突破K2,且到期时标的价格在K1以下,则以K1价格被行权买入标的补仓,获得了看跌期权权利金P(情形2-2)。

图为期权标的运行轨迹(情形2-1)

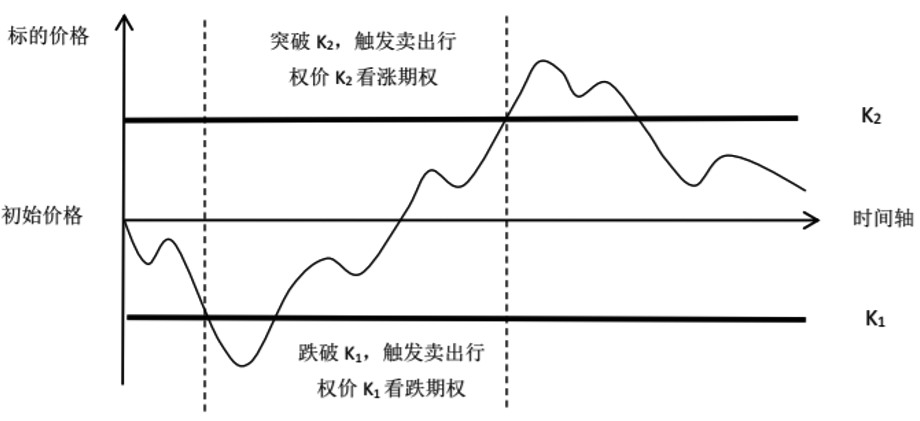

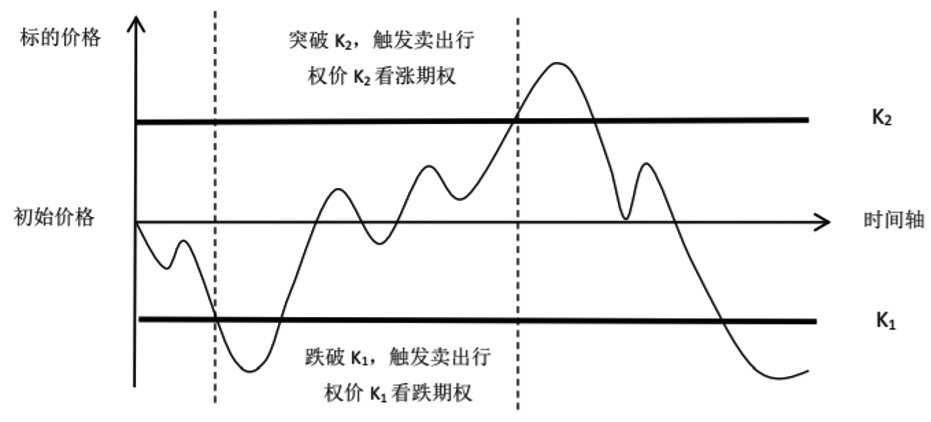

如果先跌破K1,后市再上涨突破K2,再触发卖出行权价K2看涨期权入场信号,到期时,获得C+P权利金收入,如果到期大于K2,则以K2价格卖出标的(情形2-3);若到期时介于K1与K2之间,获得双边权利金收入(情形2-4);如果先跌破K1,再突破K2,随后再度下跌,到期时收于K1以下(情形2-5)。

图为期权标的运行轨迹(情形2-2)

图为期权标的运行轨迹(情形2-3)

图为期权标的运行轨迹(情形2-4)

图为期权标的运行轨迹(情形2-5)

第三种情形,如果标的价格先突破了K2行权价,后续会出现以下情况:第一,其间不跌破K1,到期时价格高于K2;第二,其间不跌破K1,到期时价格居于K1与K2之间;第三,其间跌破K1,到期时价格居于K1以下;第四,其间跌破K1,到期时价格位于K1与K2之间;第五,其间跌破K1,到期时价格位于K2以上。操作原理可参照前文的第二种情形。

总体来看,触发目标式期权卖方建仓策略根据标的价格动态变化而决策,而经典备兑与多头+卖出宽跨式通常在初期就构建好策略。触发目标式建仓可以满足投资者对于标的未来的详细预期,比如投资者预期某期权标的整体呈现振荡走势,会先跌破某个价位,再反弹涨过某个价位,基于这种预期,采用触发目标式卖出期权非常合适,若实际行情符合预期,该策略获得的权利金收益高于期初建仓的方式。

[实证分析]

前文分别解析了备兑策略、多头+卖出宽跨式组合以及触发目标式期权卖方策略,三种策略均在持有多头的基础上配置期权卖方,目的为收取权利金增强收益,并且提高卖出标的价格或者降低买入标的成本。下面以PTA期权实盘数据测算三种策略的效果。

在2023年3月至6月期间,PTA2307合约整体上在5400元/吨至6200元/吨区间振荡。建仓初期为3月6日,PTA2307期货合约价格在5700元/吨附近,上方与下方均设定200元/吨间距,即预期5900元/吨位置的阻力以及5500元/吨附近的支撑。由此对应的备兑策略为持有PTA2307+卖出PTA2307-C-5900,即卖出行权价为5900/吨的看涨期权,建仓初期看涨期权权利金为158元/吨。多头+卖出宽跨式组合为持有PTA2307+卖出PTA2307-C-5900+卖出PTA2307-P-5500,看涨与看跌期权建仓初期价格分别为158元/吨、142元/吨。对于触发目标式卖出期权策略,在3月至6月初期间,先后触发了卖出看跌期权和卖出看涨期权的建仓信号,PTA2307先跌破了5500元/吨(3月16日,卖出行权价5500元/吨的看跌期权,建仓价格为262元/吨),此后上涨突破了5900元/吨(4月3日,卖出行权价5900元/吨的看涨期权,建仓价格为287元/吨)。

截至到期,PTA2307合约收于5664元/吨,三个策略均赚取全部权利金。为了便于对比,本文通过净值折算的方式,以3月6日作为对比基期,到期时PTA2307净值变为0.993,相比之下,收益增强效果最好的是触发目标式卖出期权策略,净值为1.089,多头+卖出宽跨式组合的净值为1.045,增收效果最小的是传统的备兑策略,净值为1.020。

在这个过程中,触发式建仓模式可以实现平值附近卖出开仓,建仓价格优于其他两个策略。除了建仓价格优势之外,还有一个优点:在市场低波动率振荡行情中,期权合约价格便宜,如果立刻建立备兑或者卖出宽跨式仓位,作为卖出方,价格不利。但初期按兵不动,先设立上下目标价位,一旦指数短线大涨或者大跌突破目标价位,此刻期权隐含波动率有可能随着标的价格的涨跌而出现升波,以有利的价格与有利的隐含波动率条件建仓,这是前两个策略所不具备的优势。

如果标的价格持续不触碰上下目标价位,则无法触发建仓信号,会错过收取权利金的机会,因此,上下目标价位设置不宜过大,考验投资者对于后市阻力价位、支撑价位的预判,方法之一是可以结合基本面再根据正态分布置信区间来衡量。

以上策略均是基于振荡预期的底层逻辑,在看到策略优点的同时,也需要注意到策略的缺陷,三个策略在主升浪大涨行情中,收益均受到极大限制。在连续大跌破位的行情中,对冲效果有限,弱于期权保险策略与领口策略等权利仓对冲模式。一旦振荡预期的底层逻辑发生变化,则应该调整策略。

[小结]

在期权众多经典策略中,备兑被投资者广为熟知,在振荡行情中,可以发挥出收益增强的效果,在上涨行情中,能够以目标价格卖出标的。相比之下,在多头持仓基础上再配置卖出宽跨式策略,可以在振荡行情中收取看涨与看跌期权的双边权利金,增收效果强于备兑,既能够以较高的目标价格卖出标的,也能够在大跌之后实现低价补仓,从而降低多头成本,以上两种策略都是在初期建仓。

相比之下,触发目标式卖出期权建仓更具灵活性,在初期设定目标价位,等待标的涨跌触碰到目标价位后,再以目标价位行权价卖出建仓,具有较高权利金收益的优势。本文以PTA期权数据实证分析,在上下均触碰目标价的宽幅振荡行情中,触发目标式卖出期权的收益增强效果最好,多头+卖出宽跨式策略增收效果次之,备兑策略增收效果一般。

以上策略基于振荡行情的底层逻辑,在单边趋势行情中表现不佳,投资者在构建策略时,需要研判目标价位,以优化行权价的选择,当区间振荡的逻辑发生变化后,需要对策略进行调整。(作者单位:兴证期货)

上一篇:商品期权市场蓬勃发展未来可期

下一篇:没有了!

免责声明:本站对文中的陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何的保证。请读者仅供参考,并自行承担全部责任。本站转载旨在“信息共享”传递之目的,转载文中所有素材的版权归原作者所有,如有侵权请联系我们修改或删除。